SASU et salarié : comment ça marche ?

SASU et salarié sont-ils compatibles ? Qui peut-être salarié de la SASU ? Le président ? On vous explique tout.

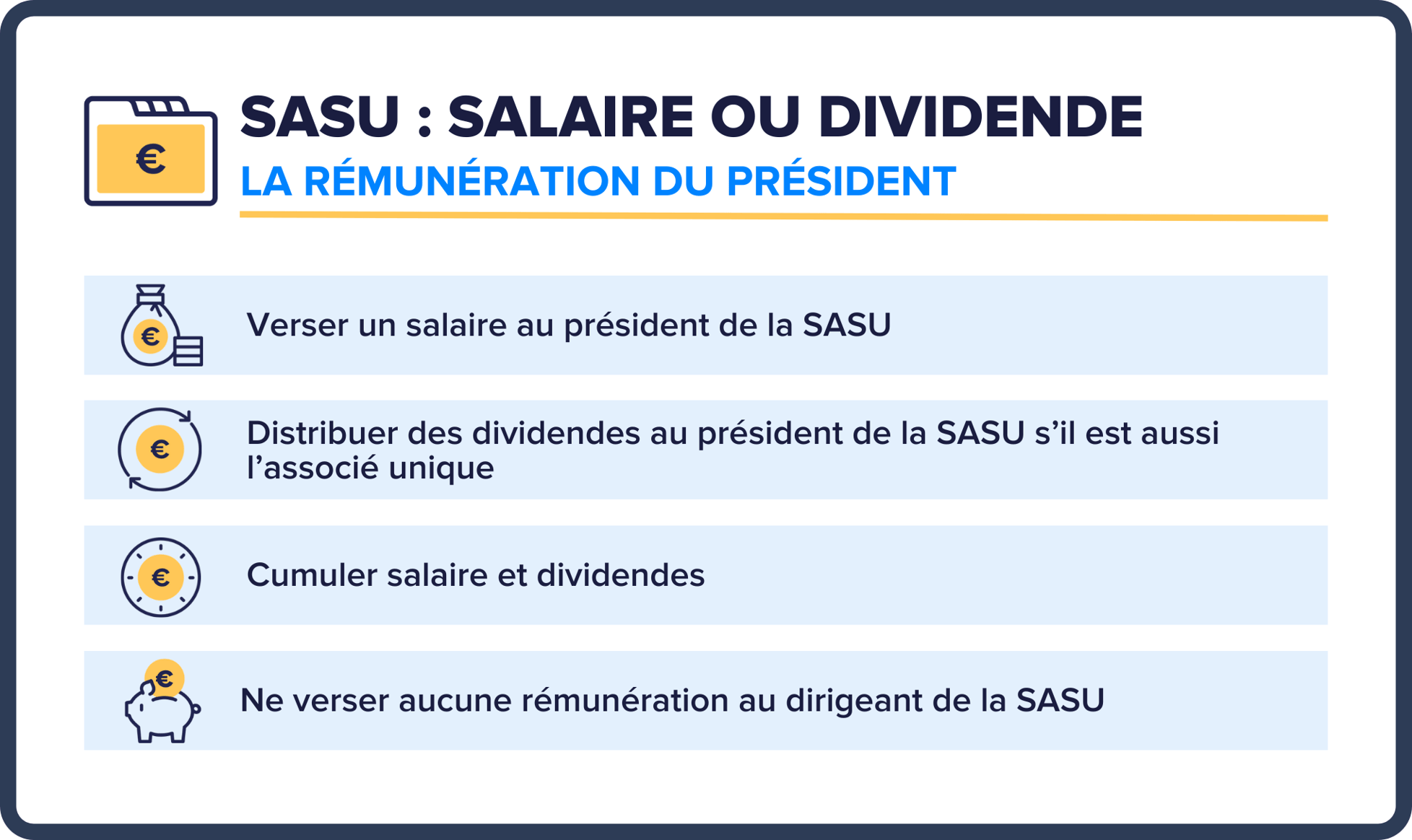

Le président de la SASU n’est pas forcément l’associé unique. En effet, ce dernier désigne une autre personne pour assumer les fonctions de dirigeants de la société. Dans tous les cas, l’associé unique peut décider de rémunérer le président de la SASU au titre de son mandat social.

De plus, si le président de la SASU a aussi la qualité d’associé unique, il peut se payer en dividendes.

Le dirigeant de SASU peut choisir de se verser un salaire en contrepartie de son mandat social, c'est-à-dire ses fonctions de direction.

La société doit alors éditer un bulletin de salaire et payer les cotisations sociales afférentes à la rémunération du président de la SAS à associé unique.

Il y a plusieurs façons de fixer le salaire d'un entrepreneur. Toutefois, en ce qui concerne la rémunération en SASU du président, elle est fixée par l’associé unique.

En effet, le salaire du dirigeant de SASU n’obéit pas aux règles du Code du travail, et en particulier aux règles portant sur le salaire minimum, car il ne s’agit pas d’un salarié à proprement parler en l’absence de lien de subordination.

Le calcul du salaire en SASU est laissé à la libre appréciation de l’associé unique.

Fiche mise à jour le

SASU et salarié : comment ça marche ?

Comment créer une SASU en 2025 ? Les étapes à suivre

SASU et Urssaf : comment ça marche ?

Sortir de l’argent d’une SASU : 5 possibilités

Les 9 étapes de création d’une SASU en 2025 : le mode d'emploi

La SASU : tout savoir sur le statut en 2025

On a besoin de vous !

Si vous appréciez notre contenu, un avis sur Google nous aiderait énormément !